1. 適正労働分配率の算定と移行計画の作り方

賃金制度の見直しについては、まず賃金全体の構成を設定することから始めます。賃金は所定内賃金と所定外賃金から構成され、さらに所定内賃金は基本給と手当に分解されます。

賃金制度を見直す際には、手当の見直しから始めます。基本給を設計した後で手当を見直すと、基本給の見直しを再度行なう必要が生じる場合が多いためです。

賃金の基本的な考え方は、職務・役割基準です。しかし、一方では生計費に対する配慮も必要です。

手当は、生計費配慮部分を残し、支給意義のなくなっているものは廃止し、新たに設定が必要なものは設定します。また金額についても、世間相場や企業の考え方に基づいて見直します。

属人的なものは家族手当や住宅手当など、生計に必要な最低限の手当に絞り、非属人的である役職手当と合わせ3種類程度で運用するのが妥当です。

賃金構成

(1)役職手当

役職手当は、手当の中で最も重要な意味を持ちます。役割に対する評価は基本給にも反映されますが、役割の大きさ、管理する人員の範囲、残業見合い分を加味して決定します。

多くの企業で、管理職になって残業手当が支給されなくなるために、月例賃金が下がってしまう傾向が見られます。管理職がやりがいと魅力あるものにするためには、役職手当は厚めに設定することが望ましいといえます。

(2)家族手当

家族手当は、世帯形成に合わせて生計費の補助をする属人的な手当です。

配偶者及び子供の数に応じて設定します。扶養対象となる祖父母を対象にする企業もあります。

ここでは、対象範囲を明確にして、健康保険で確認するようにします。子供の扶養については、18歳までを対象にするのが通常です。家族手当は時間外手当の算定から除外することができます。

(3)住宅手当

住宅手当は、世帯主、準世帯主に対して支給します。親元から通勤する社員に対して支給するか否かは企業によってまちまちです。 世帯主の確認は健康保険で行ない、準世帯主の確認は住民票で行ないます。 住宅手当は、一定の条件を満たせば時間外手当の算定基礎から除外することが可能ですが、全員一律部分が含まれている場合には、除外が難しいといえます。

(4)その他手当

精勤手当(皆勤手当)については、支給意義が薄い手当の典型例です。

製造業においては、公的資格が職務上重要な場合があります。このような職種においては、貢献に応じて資格のランク付けを行ない、一定金額を支給することは望ましいといえます。

2. これからの標準社員のモデル賃金を設定する

自社の新しい賃金表を作成するために、自社の今後の賃金水準を決定する、モデル賃金を作成します。

モデル賃金を決定するために、自社の現状のモデル賃金、生計費、同業他社の平均などのデータを多面的に検討します。

モデル賃金は、以下のようにまとめます。

3. 賃金表は段階号俸表・複数賃率表・賃金ゾーン表の3種類から選択する

賃金表は、大きく分けると3種類に分類されます。

「段階号俸表」「複数賃率表」「賃金ゾーン表」の3種類です。

段階号俸表は、多くの企業で採用されている賃金表です。この賃金表の特徴は、賃金の実額管理がしやすい点、社員にとっても分かりやすい賃金表であるというメリットがあります。一方では、毎年の評価が累積され続けるというデメリットも見られます。

複数賃率表は、毎年の昇給を念頭に置いた賃金表です。ただし、評価の良し悪しによって賃金が下がる可能性を含めたメリハリのある賃金表でもあります。

等級滞留年数と評価の組み合わせで賃金が決定され、その実額が明示されますので、社員にとってとても分かりやすい制度であるといえます。

ただし、毎年の昇給を金額で明示するため、人件費コントロールの観点からすると、弱い部分があります。

最後に賃金ゾーン表について解説します。賃金ゾーン表は、欧米で一般的に使用されているものです。等級ごとに賃金の適正水準を設定し、一定の幅を設定する仕組みです。

この賃金表の優れている点は、同一職務、同一賃金の考え方が明確にできる点です。

更には、人事考課結果を柔軟に、かつメリハリをつけて反映することができるというメリットもあります。

4. 賃金表の作り方実務

(1)段階号俸表の作り方

通常はピッチを5分割して1号俸の金額を設定します。 標準昇給額を5分割する理由は、人事考課の結果に応じて、昇給に格差をつける際、きめ細かく対応できるようにするためです

例を示して設計方法を解説します。

現在の在籍者をもとに、18歳と40歳(管理職の手前)社員の基本給の差を計算します。既存の昇給率を維持するのであれば、これでピッチが決定します。

ピッチを修正する場合は、(5)の金額を変更します。

学歴別の初任給を決定します。

次に、等級別のピッチを決定します。事例では、18歳と40歳の中間年齢に当る29歳の社員が在籍する3等級のピッチを4,000円として、上下に500円づつ格差をつけたピッチとしました。

ピッチは上位等級が高くなるように設計します。

等級別に、標準的な昇格年数と昇給を停止する年数を決定します。

(最高号俸は、標準5号俸評価が最長年数滞留した場合に達する号俸)

等級別の基本給レンジが決定します。

最後に賃金表に展開します。

(2)複数賃率表の作り方

複数賃率表は、等級別の賃金表になります。

段階号俸表と同様、モデル賃金を作成して、等級別のピッチを決定します。

段階号俸表との違いは、評価別の格差を予め賃金表に組み込んでしまう点です。

評価による格差の付け方には、大きく分けて2種類あり、2段階一致方式と4段階一致方式が一般的です。これは、当該年度の評価と翌年度の評価が2段階、あるいは4段階違えば、賃金が一致するというものです。

2段階一致の賃金表の方が、メリハリのある評価がより大きく反映される賃金体系となります。

(3)賃金ゾーン表の作り方

等級ごとに賃金のレンジ(幅)を決め、更にレンジ内をゾーンに区切り、昇給率を変化させる方法です。

等級別に昇格の標準年数、初任年齢、中間年齢を設定します。

等級別のポリシーライン(中間賃金)を設定します。

ポリシーラインを中間点として、20%から30%程度の間で上限、下限を設定します。

ポリシーラインと下限の中間点、ポリシーラインと上限の中間点を算出し、4つのゾーンに区切ります。

等級別、ゾーン別に昇給率を決定します。

この際、ポリシーラインに対する収束力が働くように昇給率を設定します。

この方法を使用すると、ポリシーラインまでの昇給率は高く、ポリシーラインを超えると昇給率が低くなります。

同一等級内で昇給格差をつけるには優れた手法であるといえます。

5. 成果給の作り方

営業職の色あいが強い、販売系企業の場合、賃金の一部を成果給にすることも有効です。

成果給は、基本給とのバランス取りが必要です。概ね、成果給のウェイトが30%以上となってしまうと、社員の定着率が著しく低下するものと考えられます。

カーディーラー 成果給の例

小売業 店長手当の例

6. 業績連動賞与の組み立て方

賞与には、ある程度業績との連動性を持たせ、社員の業績貢献意欲を引き出す仕掛けを盛り込むことが大切です。

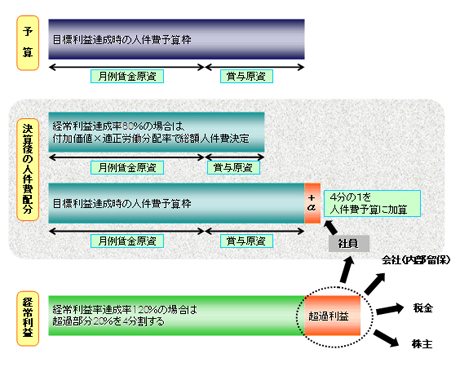

業績との整合性を取りやすい手法としては、経常利益(あるいは営業利益)連動方式が上げられます。

年度利益計画で目標とする労働分配率を決定し、その配分の仕組み作りをすることになります。

目標とされる経常利益が達成されなければ、当初設定した労働分配率による総額人件費を算出し上限値とします。

目標経常利益が達成された場合は、超過した部分の利益を株主、会社、社員、税金で4分割するのがよいでしょう。

- 目標未達時=当初決定した労働分配率により総額人件費を決定

- 目標達成時=目標超過部分の経常利益を株主、会社、社員、税金で按分する

総額人件費のイメージ

(1)個人への配分方法

(1) 評価ごとに支給月数を決定

最も基本的な賞与決定方式です。賞与原資を全員の算定基礎額で割り返して、一人当りの標準月数を決定します。 標準月数を中心として、評価結果に応じて月数に差をつける方法です。 管理が簡単であるため、最も広く採用されています。

(2) 評価と等級の係数マトリクスで支給額を決定

賞与原資のうち、一定部分を固定支給し、評価反映部分は等級別評価別に係数を設定し、比例配分する方法です。

(2)賞与に盛り込むべき業績評価の視点

(1) 業績評価の考え方

賞与の本来の意義は、業績に応じて賃金を一部変動費化することです。

従って、賞与の支給基準には業績評価が盛り込まれるべきです。

業績評価とは、「仕事の結果」に対する評価です。仕事の結果は、売上高や利益高といった数値で表されることになりますが、その方法としては次の3つの視点があります。

- 目標(計画)に対する達成率

- 前年(過去)の業績に対する伸長率

- 業績の絶対額

イ) 目標達成率

業績評価の基本は目標達成率です。

策定した経営計画に対して、その達成度を評価するということがPDCAサイクルの基本的な考え方です。

(例)

売上高目標達成率(売上高実績÷売上高目標)

売上高目標改善度(売上高実績-売上高目標)

【メリット】

- 目標に対する意識が高まる

- 各人の状況に応じた目標が立てられれば公平感がある

【デメリット】

- 目標の立て方に根拠がないとかえって不公平になる

- 評価が気になって目標を低く抑えがちになる

- 優秀な社員の目標は高く設定されがちなため、達成度が低くなる可能性がある(優秀な社員の評価が低くなってしまう)

ロ)前年伸長率

過去の実績に対してどうなっているかという見方をします。

比較対象を前年のみの単年度にすると、その年の業績の影響が大きくなります。これを避けるために過去何年間かの平均を比較対照とすることもできます。

(例)

売上高前年伸長率(売上高実績÷売上高前年実績)

売上高前年伸長高(売上高実績-売上高前年実績)

売上高伸長率(売上高実績÷過去○年間の平均実績)

売上高伸長高(売上高実績-過去○年間の平均実績)

【メリット】

- 基準が前年実績であり分かりやすい

- 毎年成長させようという意識が高まる

【デメリット】

- 前年実績の低かった人の方が評価が高くなりやすい

- 各人の担当しているポジションの特性(成長性)について配慮されない

- 前年と担当得意先が変わった場合など継続性が保ちにくい

ハ)絶対額

目標値や前年実績などを考慮に入れず、実績の大きさをそのまま評価します。

実績の大きさという指標を使用するので、わかりやすく妥当性があります。

しかし、会社の施策や方針など、個人の能力や努力では変えることのできない要素が含まれてくるので注意が必要です。

(例)

売上高実績

等級別売上高実績(等級毎に基準を設定し判定)

【メリット】

- 会社への貢献の大きさという点では最も妥当性がある

- 実績自体を評価対象とするため分かりやすい

【デメリット】

- ルートセールスなどは、担当エリアによる影響を受けやすい

- 絶対額の大きさと担当する難易度が一致しない場合には不公平感が起こる

(売上は小さいが重要で難易度の高い得意先など)

(2) 業績評価項目の例

(3) 業績評価を盛り込んだ賞与支給基準事例

製造業 A社 業績評価制度事例

製造課の評価基準

プロセス評価と成績評価で構成されています。 ライン作業中心の為、業績評価指標はチーム単位での評価となります。

- (1)業績評価(20%)

工場全体で上げた成果とチーム毎の目標達成度を評価 - (2)業務の遂行度(80%)

個人毎プロセス評価

業績評価指標

卸売業 B社 業績評価制度事例

営業職の評価基準

- (1)定量評価(50%)

各評価項目の数値目標達成度合を評価 - (2)定性評価(目標管理)(25%)

評価期間に推進、組織貢献したテーマについて、企画開発、販売先の拡大、会社貢献、顧客満足の獲得の4つの観点から評価。 - (3)能力評価(25%)

業績評価指標

小売業 C社 業績評価事例

販売職の評価基準

等級が上がるほど成果業績を評価した割合となっています。

「上位者ほど全社(店舗)の業績に責任を負う」という会社の方針を色濃く反映しています。

業績評価指標